Vous avez décidé d’acheter et de contracter un emprunt, mais n’avez que très peu de notion du jargon immobilier. Dans ce cas, comment choisir entre taux fixe et variable ? Quelle est la différence entre un remboursement constant et un remboursement dégressif ? Dans cet article, on vous explique les bases du crédit hypothécaire, des taux et des mensualités.

Un crédit hypothécaire : de quoi s’agit-il ?

Si vous achetez un bien immobilier, il est plus que probable que vous ayez recours à un crédit hypothécaire. Ce dernier est une somme d’argent fournie par un prêteur (le plus souvent, une banque ; mais il peut également s’agir d’entreprises hypothécaires ou d’intermédiaires : courtiers, agents) que vous devrez rembourser sur une certaine période définie et s’étalant souvent sur dix à trente années.

Cependant, emprunter de l’argent n’est pas gratuit et nécessite une certaine préparation. Vous devrez présenter certaines garanties à votre prêteur et serez tenu de payer, en plus du capital emprunté, un intérêt sur ce dernier.

Les taux d’intérêt

Taux Fixes

Si vous optez pour un taux d’intérêt fixe, vous serez tenu de payer le même montant durant toute la durée de votre crédit ; et ce, indépendamment de l’évolution des taux du marché. Cette option présente deux grands avantages : la sécurité et la connaissance exacte de votre crédit. Dans un contexte immobilier à taux bas, il est judicieux d’opter pour un taux d’intérêt fixe.

Taux variables

Dans ce cas-ci, votre taux de crédit hypothécaire est revu est fluctue selon une fréquence prédéterminée (tous les ans, tous les cinq ans,…). On préfère généralement cette solution lorsque les taux d’intérêt sont élevés et que le contracteur du prêt espère les voir diminuer au fil des années.

Les différents types de remboursement

Afin de rembourser votre prêt, vous pouvez également opter pour différents types de mensualités, selon, par exemple, vos plans d’avenir (quitter un emploi, se lancer en tant qu’indépendant,…). Les formules les plus courantes sont les suivantes :

Mensualités constantes

Chaque mois, vous êtes tenu de verser à votre prêteur une somme fixe prédéterminée comprenant une partie du capital à rembourser ainsi que les intérêts.

Mensualités dégressives

Cette formule propose une diminution de la somme de votre remboursement au fil des années. Cette solution est généralement préférée si vous prévoyez une baisse de vos revenus, que vous êtes incertain quant à l’avenir ou si vous voulez tout simplement vous acquitter progressivement de votre charge hypothécaire.

Durée de remboursement

Notez cependant que le coût total de votre emprunt ainsi que le montant des mensualités à payer dépendent directement de la durée de remboursement de votre crédit hypothécaire. Plus la durée du remboursement du crédit hypothécaire est longue, plus les mensualités seront réduites mais plus vous aurez à payer des intérêts. En effet, ces derniers sont calculés sur le solde restant dû du capital investi (sur ce qui doit encore être remboursé). Cependant, sous certaines conditions et selon votre situation personnelle, vous pouvez bénéficier d’avantages fiscaux lorsque vous souscrivez un emprunt hypothécaire : il est donc judicieux d’en parler à votre banque afin de déterminer la durée de votre remboursement.

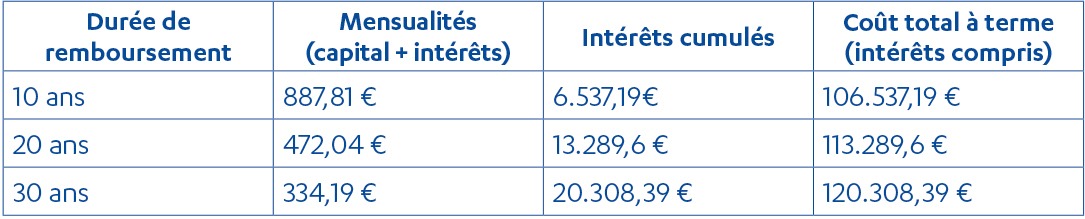

Imaginez que vous empruntez 100.000 € pour l’achat d’un appartement. Vous optez pour des mensualités constantes et un taux annuel fixe de 1,27 % :

Attention toutefois : ces montants ne comprennent pas les frais de notaires ni la prime d’assurance garantissant le solde restant dû (il s’agit d’une assurance vie souscrite en garantie d’un prêt. Si vous décédez avant d’avoir remboursé votre prêt, cette assurance rembourse le solde restant dû – ou une partie de celui-ci – au prêteur).

En résumé

- Un crédit hypothécaire est une somme d’argent fournie par un prêteur pour vous aider à investir dans un bien immobilier. Vous êtes tenu de rembourser cette somme progressivement sur une certaine période et de payer, en plus, des intérêts.

- Les taux fixes ne varient pas durant toute la durée du crédit.

- Les taux variables fluctuent.

- Vous pouvez opter pour une mensualité constante et rembourser le même montant chaque mois.

- Les mensualités dégressives proposent une diminution de la somme du remboursement au fil des années.

- La durée de remboursement de votre crédit hypothécaire impacte le coût total de votre emprunt ainsi que le montant des mensualités à payer.