U hebt besloten om een woonlening aan te gaan, maar u kan geen touw vastknopen aan het vastgoedjargon? En toch is het nodig om te weten wat het verschil is tussen vaste en variabele rentevoeten. Of tussen een vaste afbetaling en een degressieve mensualiteit. In dit artikel leggen we u de basisprincipes uit van hypothecair krediet, rentevoeten en maandelijkse betalingen.

Wat is hypothecair krediet?

Wie vastgoed koopt, doet dat in de meeste gevallen met een hypothecair krediet. Dat is een geldsom die wordt verstrekt door een kredietgever (meestal een bank, maar het kunnen ook hypotheekbedrijven zijn of tussenpersonen zoals makelaars of agenten) die u binnen een bepaalde periode moet terugbetalen, vaak verspreid over tien tot dertig jaar.

Maar geld lenen is niet gratis en het vereist een zekere voorbereiding. U bent verplicht om bepaalde garanties te verstrekken aan de kredietgever en u moet bovenop het terugbetalen van het geleende kapitaal ook rentebetalen.

De rentevoeten

Vaste rentevoet

Als u kiest voor een vaste rentevoet, moet u hetzelfde bedrag betalen voor de hele duurtijd van uw krediet, ongeacht de evolutie van de markttarieven. Deze optie heeft twee grote voordelen: zekerheid en exacte kennis van de stand van uw afbetaling. In een vastgoedmarkt met lage intresten is het verstandig om te kiezen voor een vaste rentevoet.

Variabele rentevoet

In dit geval wordt uw hypotheekrente aangepast volgens een vooraf bepaalde interval (elk jaar, om de vijf jaar, …). Deze oplossing heeft over het algemeen de voorkeur wanneer de rentevoeten hoog zijn en de kredietnemer verwacht dat ze in de loop van de komende jaren zullen dalen.

De verschillende soorten afbetalingen

Om uw lening terug te betalen, kunt u kiezen tussen verschillende soorten maandelijkse aflossingen (mensualiteiten). Die kunnen afhangen van uw toekomstplannen (bijvoorbeeld van job veranderen, beginnen als zelfstandige, …). De meest voorkomende formules zijn:

Constante afbetalingen

Elke maand moet u uw kredietverlener een vooraf bepaald vast bedrag betalen. Daarin is een deel van de af te lossen hoofdsom inbegrepen plus de intrest.

Degressieve afbetalingen

Met deze formule wordt het bedrag van uw maandelijkse afbetaling in de loop van de jaren kleiner. Deze oplossing heeft over het algemeen de voorkeur als u een daling van uw inkomen verwacht, als u onzeker bent over de toekomst of als u gewoon uw hypotheek geleidelijk wilt afbetalen.

Terugbetalingsperiode

Hou er rekening mee dat de totaalkost van uw lening en het bedrag van de maandelijkse afbetalingen afhankelijk zijn van de aflossingsperiode van uw hypotheek. Hoe langer de aflossingsperiode, hoe lager het maandbedrag, maar hoe hoger de rentevoet. Die wordt namelijk berekend op het resterende saldo van het geïnvesteerde kapitaal (op wat nog moet worden terugbetaald). Maar onder bepaalde voorwaarden, en afhankelijk van uw persoonlijke situatie, kunt u profiteren van belastingvoordelen bij het nemen van een hypothecaire lening. Het is daarom verstandig om met uw bank te overleggen over de duur van uw terugbetaling.

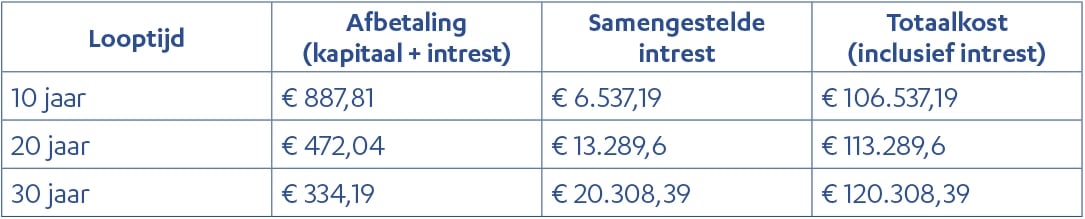

Stel dat u € 100.000 leent voor de aankoop van een appartement. U kiest voor constante maandelijkse afbetalingen en een vast jaarlijks tarief van 1,27%:

Opgepast: deze bedragen zijn exclusief notariskosten en de schuldsaldoverzekering (dit is een levensverzekering die als onderpand voor een lening wordt afgesloten. Ze garandeert de terugbetaling van het uitstaande saldo – of een deel ervan – aan de kredietgever).

Samengevat

- Een hypothecair krediet is een geldsom die door een kredietgever wordt verstrekt om u te helpen te investeren in onroerend goed. U bent verplicht dit bedrag over een bepaalde periode terug te betalen in maandelijkse schijven en bovendien betaalt u er rente op.

- Vaste rentevoeten variëren niet tijdens de looptijd van het krediet.

- Variabele rentevoeten schommelen.

- U kunt kiezen voor een constante afbetaling en zo elke maand hetzelfde bedrag aflossen.

- Met degressieve afbetalingen wordt het bedrag van uw maandelijkse aflossingen geleidelijk kleiner.

- De aflossingstermijn van uw hypotheek beïnvloedt de totaalkost van uw lening en het bedrag van de maandelijkse afbetalingen.